Tres historias financieras (y una coda climática)

Este es el guión aproximado de la charla de Finanzas climáticas presentada el 24 de febrero de 2024, en Barcelona, para los compañeros de Espectre Verd. También contiene materiales de mi intervención en La Zona #9.

I. Larry Fink en el Sur Global.

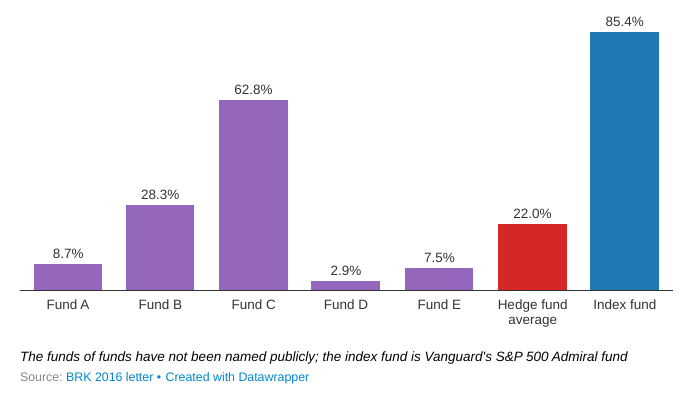

En 2008 Warren Buffet, el legendario inversor, reta al mundo con una apuesta peculiar. Defiende que en los próximos diez años la bolsa en su conjunto, representada por el S&P 500 (el equivalente estadounidense a nuestro IBEX35), tendrá un retorno de inversión superior a cualquier conjunto posible de fondos de inversión de alto riesgo (hedge funds) elegidos por la otra parte. La apuesta es de un millón de dólares, que se donará a la beneficiencia. Un fondo de alto riesgo, Protégé Partners, acepta la apuesta. El resultado: Buffet gana. Lo hace con mucha diferencia, en realidad, el resultado es algo humillante para el fondo de inversión perdedor. Creo que en esta anécdota hay una clave de una de las estrategias financieras de más trascendencia en la crisis climática.

En la “apuesta del siglo”, como se la llegó a llamar, competían dos filosofías radicalmente diferentes sobre la inversión en el capitalismo. La perdedora representaba la concepción típica, el cliché del tiburón de Wall Street: un inversor temerario y genial elige con habilidad las empresas que van a producir más beneficios en el corto o medio plazo. A cambio de ello, cobra unos honorarios elevados por sus servicios exclusivos, que no están abiertos a todo el mundo. La concepción alternativa, en última instancia ganadora, dice lo siguiente: sin duda es posible que una persona inteligente (¡o tramposa!) haga apuestas más rentables que la media del mercado. Sin embargo hay dos problemas: a) sus apuestas tienen que ser muy buenas, si quiere que el resultado final compense las comisiones que cobra; de nada sirve hacerlo ligeramente mejor que la media, si después esa diferencia, o más, va a esfumarse para pagar el coste de mantener el fondo de inversión b) algunos inversores pueden ser geniales (o, de nuevo, tramposos), pero otros no lo son, e incluso los mejores no son capaces de ser mejores sistemáticamente, año a año y década a década, que la media del mercado. El resultado de estas reflexiones es una teoría de más de un siglo, ridiculizada durante mucho tiempo por el mundo de las finanzas, que dice lo siguiente: lo más inteligente es, simplemente, invertir en toda la bolsa en su conjunto. Su retorno de inversión promedio, en el largo plazo, siempre será mejor que cualquier decisión individual de un inversor humano. Esto se conoce como la Hipótesis del Mercado Eficiente.

El vehículo con el que esta hipótesis cobra forma en el mundo financiero es el de los fondos índice o indexados. La idea, de nuevo, es simple: en vez de elegir de forma azarosa un grupo de acciones en las que invertir, el fondo índice invierte en todas las acciones, o en un conjunto suficientemente representativo del total como el S&P 500 (que representa aproximadamente un 80% de la capitalización de las bolsas estadounidenses). Estos fondos comienzan a ofrecerse en los años 70, con poco éxito, pero poco a poco y gracias a sus buenos resultados, algunas innovaciones tecnológicas y la fuerza del interés compuesto, comienzan a acumular cantidades cada vez más abrumadoras de capital. Hoy en día son la roca sobre la que se erigen titanes financieros como BlackRock o Vanguard, en esencia capitalistas totales, accionistas mayoritarios de buena parte de las grandes empresas de todo el mundo. Estos fondos han cambiado su capacidad de elegir minuciosamente dónde invertir, y por lo tanto su poder de boicot (la vieja esencia del poder estructural del capital), por un poder de control e influencia en las políticas económicas y financieras del capitalismo en su conjunto.

Un efecto de la larga noche neoliberal ha sido el debilitamiento relativo de la capacidad fiscal y de inversión pública de los Estados, y su transferencia a un conglomerado de fondos y entidades privadas que llamamos “los mercados”. Los países ricos, en condiciones normales, suelen tener un acceso privilegiado a esta fuente de capital. Los países pobres, sin embargo, suelen tenerlo más complicado, y en momentos de crisis su acceso a la financiación exterior suele verse reducida a la nada. Se estima que para hacer frente a la crisis climática, para descarbonizar la economía mundial, se necesitan alrededor de 9,2 billones, con b, de dólares anuales hasta 2050. Aquí es donde el poder de control estructural de los gestores de activos como BlackRock se hace presente. Su planteamiento es el siguiente: sí, por supuesto, nosotros podemos facilitar nuestro capital para estos proyectos tan necesarios. Pero nuestra filosofía es la de la reducción del perfil de riesgo de nuestra cartera, por lo que no queremos tener que seleccionar con cuidado cada proyecto. Si lo hiciésemos, de hecho, seguramente no invertiríamos en los proyectos de los países pobres, que más nos “necesitan”. Nuestra propuesta, llamada “derisking”, es que los Estados garanticen el retorno de inversión de nuestro capital, asumiendo como parte del gasto público la cobertura de posibles pérdidas o impagos. Esto es, en esencia, mover el riesgo financiero del sector privado a los presupuestos públicos. Daniela Gabor llama a esta estrategia “El Consenso de Wall Street”. Salvar el mundo debe ser rentable, dice el capital, si no, no lo salvaremos.

La superación de la crisis climática requiere inversiones gigantescas, la mayor transformación social e industrial de la historia de la humanidad. Ocurre, por desgracia, después de la devastación neoliberal, en la que los Estados han perdido la capacidad y la motivación de movilizar esas cantidades de recursos. Poco a poco, forzados por la situación, van reaccionando, pero mientras tanto el capital mundial privado, “los mercados”, nos propone gracias a su poder acumulado un chantaje endiablado para garantizar nuestra supervivencia colectiva.

II. Jimmy Carter en Beijing.

En 1986 la administración Reagan desmantelaba la treintena de paneles solares en el techo de la Casa Blanca que Jimmy Carter, el anterior Presidente, había instalado en 1979 como símbolo del compromiso de Estados Unidos con las energías renovables. La instalación todavía funcionaba perfectamente, lo que causó algunas quejas sobre lo absurdo de la decisión. Mucho antes, ya se habían eliminado todo los prespuestos de investigación y las ayudas fiscales para la implantación y desarrollo de energías renovables en el país.

Más o menos al mismo tiempo, China comenzaba el proceso de adhesión al Acuerdo General sobre Aranceles Aduaneros y Comercio, el precursor de nombre engorroso de la actual Organización Mundial del Comercio. Se rumorea que sus primeras delegaciones a las reuniones internacionales apenas tenían divisas extranjeras para poder pagar el coste del alojamiento. Es probable que esto sea falso, pero es una leyenda urbana que refleja la posición precaria de China en la jerarquía del comercio mundial de la época. En 1986 su participación en la producción industrial mundial era de alrededor de 1%, y sus reservas de divisas básicamente inexistentes.

En los siguientes 35 años China no solo cambiaría radicalmente su posición internacional, sino que también recogería el manto despreciado por Estados Unidos de campeona de la revolución industrial verde. De hecho, si hubiese que simplificar, se podría resumir la era neoliberal desde finales de los 80 como la transformación china de la economía y atmósfera mundiales. Las cifras son descomunales, arrolladoras, hasta tal punto que todo lo demás puede entenderse como una nota al pie de página de las mismas.

Veamos algunos ejemplos.

- Sus reservas de divisas internacionales, fundamentalmente dólares estadounidenses, pasan de prácticamente nada a más de 3 billones (con b) en 2023, con diferencia las más grandes del planeta.

- Su participación en la producción industrial mundial se acerca al 30%. No es solo la cifra más alta, de nuevo con diferencia, sino que se acerca a su peso de hace casi tres siglos, cuando todavía era probablemente la primera potencia mundial en términos económicos.

- Su tasa de pobreza pasa de un 88% (1981) a menos de un 1% (2018), lo que suele distorsionar los relatos de reducción de pobreza mundial de las últimas décadas: si se elimina a China de la ecuación, la transformación es muchísimo menos impresionante.

- También es el mayor emisor de GEI en términos absolutos (alrededor de un 26%), aunque no per cápita, en gran medida debido a su uso del carbón. China utiliza más carbón para la producción eléctrica que el resto del planeta combinado, y las emisiones provocadas por ello son más de la mitad de las emisiones de todo el sistema eléctrico mundial (alrededor de 8Gt de CO2 de 15Gt totales).

Es común pensar que esto se debe a una de las claves de la transformación china, su estrategia de industrialización orientada a la exportación. Los países occidentales habrían deslocalizado toda su producción pesada a China, que cargaría sobre sus hombros el grueso de las emisiones del mundo rico. La realidad es diferente: las emisiones asociadas a las exportaciones chinas son alrededor de un 10% del total. El grueso de las mismas se deben a la mayor migración interna de la historia: desde los años 90 del siglo pasado unos 700 millones de personas se han mudado del campo a la ciudad en China. Una ciudad que había que construir, con cemento y acero. Es célebre la observación de Harvey: solo entre 2011 y 2013, China utilizó un 50% más de cemento que Estados Unidos en todo el siglo XX.

A finales de la década de los 2010 las autoridades chinas concluyen que el recorrido de esta burbuja inmobiliaria de dimensiones históricas está llegando a su fin. Deciden empezar a invertir sus excedentes de capitales (también gigantescos, históricos, etc.) en energías renovables, por razones de interés doméstico y de competición geopolítica. Sea como fuere, el resultado es una reducción de casi el 90% del precio medio de la energía fotovoltaica desde 2010. El precio de la energía solar renovable es 300 veces más barato desde que Jimmy Carter instalase 32 paneles solares en la Casa Blanca, hace casi 40 años. El neoliberalismo mató la incipiente política industrial verde en su país de origen, volviéndola a crear décadas después en la otra punta del planeta. China ha sabido incrustarse en la globalización neoliberal, sin utilizar las recetas neoliberales internamente, y ha posibilitado que muchos países del mundo puedan, si lo desean, descarbonizar sus sistemás eléctricos. Esto ocurre tarde, y de una forma que paradójicamente es enormemente contaminante. Pero ha ocurrido. Es, quizás, la última y la única oportunidad de comenzar a revertir la crisis climática.

El neoliberalismo ha causado la destrucción de la política industrial en Occidente, y el aumento masivo de emisiones de GEI a nivel mundial. También ha causado, de forma paradójica, el nacimiento de la política industrial verde en el país más contaminante del mundo, lo que puede, todavía, ser el principio de la solución a la crisis climática.

III. Mario Draghi en Kiev.

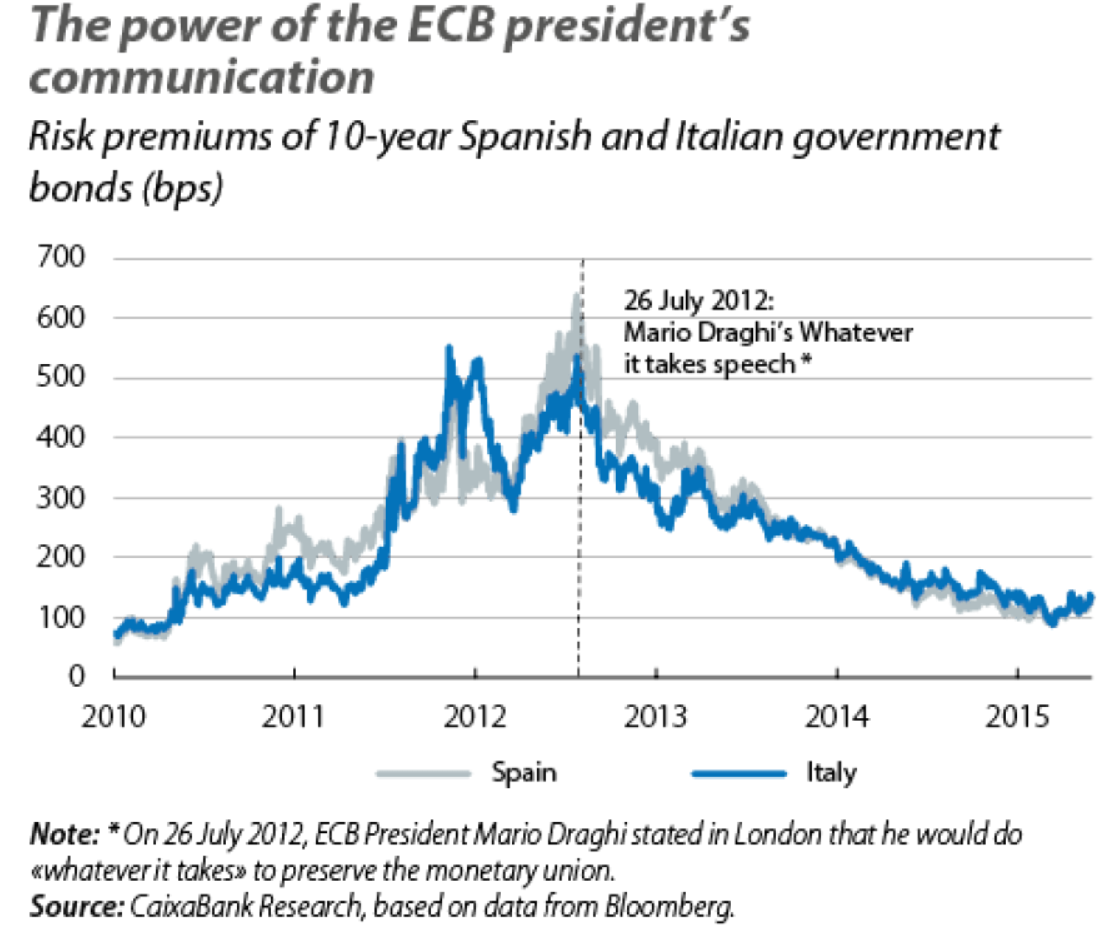

26 de julio de 2012. Son los años de plomo de la crisis de la eurozona, de las primas de riesgo, de la descomposición acelerada de la periferia europea a manos de "los mercados". La solvencia de algunos estados miembro de la zona euro peligra, por lo que peligra el euro. Mario Draghi, presidente del BCE, da una conferencia a un grupo de inversores en Londres. De pronto, hace una pausa, y dice: "Deseo transmitirles otro mensaje. Respetando nuestro mandato, el BCE está dispuesto a hacer lo que sea necesario para preservar el euro. Y créanme, será suficiente". Seguramente sea una de las frases más influyentes en lo que va de siglo. Los mercados aflojan su tenaza casi inmediatamente, y aunque en otoño el BCE anuncia un nuevo programa de ayuda condicional basado en el espíritu del "lo que sea necesario" de Draghi, la realidad es que nunca llega a usarlo. La promesa de hacerlo es suficiente para cambiarlo todo.

El motivo de la centralidad de la compra y venta de deuda soberana por parte de los mercados es un poco largo de explicar. Resumo en pocas frases, omitiendo detalles importantes pero secundarios en esta historia: con el fin de la hegemonía "keynesiana" los Estados perdieron el control más o menos directo de sus mercados de capitales y especialmente de sus bancos centrales, que utilizaban para facilitar su financiación si era necesario, lo que se conoce como "supremacía fiscal". En el neoliberalismo los bancos centrales tienen más independencia, y los Estados deben financiarse emitiendo deuda que compran los mercados (o no). A su vez, esta deuda, se utiliza como elemento de garantía en préstamos y productos financieros en todo el planeta. Los bancos centrales pueden comprar deuda soberana en los mercados, si lo consideran necesario, pero nunca deben comprarla directamente al Estado, lo que se conoce como "financión monetaria" o "monetización de la deuda". Este es el mundo de la "supremacía monetaria". Quiero llamar la atención a una cuestión clave: debido a la crisis de legitimidad de las instituciones democráticas, los bancos centrales, por el momento, disfrutan de una combinación paradójica de mandato tecnocrático estrecho, no electo, y de gran autonomía para tomar decisiones rápidas, audaces y de enorme trascendencia. Son la parte más ejecutiva de una rama ejecutiva en crisis, algunas veces el verdadero gobierno de facto del capitalismo global, aunque solo sea por bloqueo o incomparecencia del resto.

Hablemos de inflación. Después de décadas de inflación muy reducida (la “Gran Moderación” neoliberal) las tasas de inflación se disparan a partir de 2021. Toda persona bien pensante entiende que los motivos son una combinación de los shocks a las cadenas de suministros debido a la pandemia, la invasión de Ucrania, y las subidas de precios oportunistas realizadas por las grandes empresas con capacidad para fijar precios (la referencia aquí son Isabella Weber et al.). La decisión de los bancos centrales es comenzar una subida de los tipos de interés de velocidad inédita, parapetándose en dos cuestiones. Primera: además de lo anteriormente citado también ha habido estímulos fiscales importantes, lo que puede haber aumentado la demanda y haber sido un factor en la inflación. Segunda: los bancos centrales todavía se guían en sus actividades por un modelo económico llamado “Curva de Phillips”, que dice que existe una relación inversa entre inflación y desempleo. Es decir, para el caso que nos ocupa: si la inflación es alta, aumentar el desempleo (moderar la actividad económica), hará que se reduzca. Los bancos centrales pueden inducir este resultado aumentando los tipos de interés, el precio del dinero, lo que desincentiva las inversiones del sector privado e incentiva el cobro de rentas en depósitos y bonos.

La curva de Phillips, en el mejor de los casos, siempre ha sido una herramienta de utilidad limitada en el corto plazo, un modelo matemático de un posible factor inflacionario (la inflación inducida por demanda). En el peor, es un constructo pseudo-científico motivado ideológicamente, una forma de centrar la atención en el poder supuestamente excesivo de la clase trabajadora, y no en el poder del capital. En estos años, de hecho, la inflación se ha reducido sin que haya un aumento del desempleo, lo que en teoría es inexplicable según los principios que rigen la actividad de los bancos centrales y se conoce de forma jocosa como “transmisión inmaculada” de la política monetaria. Esto demuestra dos cosas: a) la inflación estaba causada por factores transitorios no relacionados con un aumento de la actividad económica (pandemia, guerra, fijación de precios oportunista) b) el neoliberalismo ha acabado con la clase trabajadora como fuerza social organizada, por lo que las espirales salario-precios, similares a las de la década de 1970, ya no ocurren. En esta época de crisis solapadas las explosiones inflacionarias seguirán ocurriendo, quizás con intensidad creciente, por lo que actualizar los modelos que guían a los bancos centrales, y la democratización de sus mandatos, será una tarea pendiente de la máxima urgencia.

La crisis climática causará shocks socioeconómicos cada vez más frecuentes e intensos. Los últimos años, probablemente, solo son el principio de una nueva era de inestabilidad, una para la que las instituciones económicas y financieras del capitalismo mundial no están preparadas para responder y solucionar.

El control del dinero, en especial del dinero como capital, es el control del tiempo y los recursos de los demás. Es la capacidad de decidir qué se hace, quién lo hace y para quién se hace. Keynes, célebrememente, nos recordaba que “podemos permitirnos (pagar) cualquier cosa que seamos realmente capaces de hacer”. Hoy la mejor ciencia de la que disponemos nos insta a llevar a cabo cambios sociales “amplios, inmediatos y sin precedentes”, siempre que queramos evitar enormes sufrimientos a miles de millones de seres vivos, entre ellos nosotros, y el fin del proyecto civilizatorio complejo humano en la tierra. Las encuestas de opinión parecen sugerir que una mayoría quiere, realmente, esquivar ese destino. La misma ciencia que nos alerta del peligro nos dice que ya disponemos de todas las soluciones técnicas para evitarlo. El problema sin resolver, una y otra vez, es el de cómo pagarlo, el cómo hacer que pagarlo sea una prioridad social, el cómo ponernos a hacerlo. Esto es una forma indirecta de referirse a la resistencia de aquellos que controlan el capital, y por lo tanto nuestro tiempo, y por lo tanto lo que se hace. Es una forma de referirse a la resistencia a que usemos nuestra vida de otra manera.

Es importante no hacerse trampas. El capitalismo en su forma neoliberal es un sistema mundializado, sólido. Los mayores beneficios siempre van a los mismos bolsillos, pero una parte significativa también se distribuye entre millones y millones de pequeños inversores, pequeños rentistas, pequeños capitalistas de sus propias almas. El capitalismo total de los fondos índice es un símbolo de la democratización del capitalismo, de la transformación de más aspectos de nuestras vidas en activos rentables: carreteras, casas, aeropuertos, pensiones, hospitales, las vacunas, el agua, los bosques... En nuestra forma de vida hay al menos tanto consenso como coerción. Nadie es capaz de imaginar claramente una alternativa creíble. La izquierda, muchas veces, es más cínica que los dueños del local, racionalizando la imposibilidad de su victoria antes de presentar ninguna batalla.

Y sin embargo es imposible renunciar a la urgencia de hacer algo, de conseguir esos cambios amplios, inmediatos, sin precedentes. Esa necesidad afila la mente, anima a soltar lastres innecesarios, a transitar por caminos que en otras circunstancias uno jamás recorrería. Tomarse en serio cómo permitirnos la transición ecológica implica tomarnos en serio el entender cómo funciona hoy en día el sistema de disciplinamiento vital y temporal que llamamos “economía mundial”. Al estudiarlo es difícil no ganar un poco de respeto por su complejidad, por su mezcla de diseño elegante e improvisación chapucera, por las enormes cantidades de esfuerzo humano que se han gastado en pensarlo, construirlo, arruinarlo, volver a pensarlo desde cero. “No se puede aspirar a comprender el todo sin conocer nunca ninguna de sus partes”, decía Sacristán. Estudiar en serio los mecanismos de las finanzas internacionales es estudiar una de las partes más importantes del todo que es el capitalismo. Es, con suerte, encontrar alguno de sus puntos débiles, algún punto de apoyo para cambiar el mundo de base.